In den letzten vierzig Jahren hat sich die Belastung der Steuersubjekte durch die Bundes-, Kantons- und Gemeindesteuern mehr als vervierfacht und ist von rund 35 Milliarden Franken im Jahr 1980 auf über 140 Milliarden Franken im Jahr 2018 angewachsen. Dabei haben insbesondere die Gewinn-, Einkommens- und Mehrwertsteuereinnahmen überproportional zu den höheren Steuereinnahmen beigetragen.

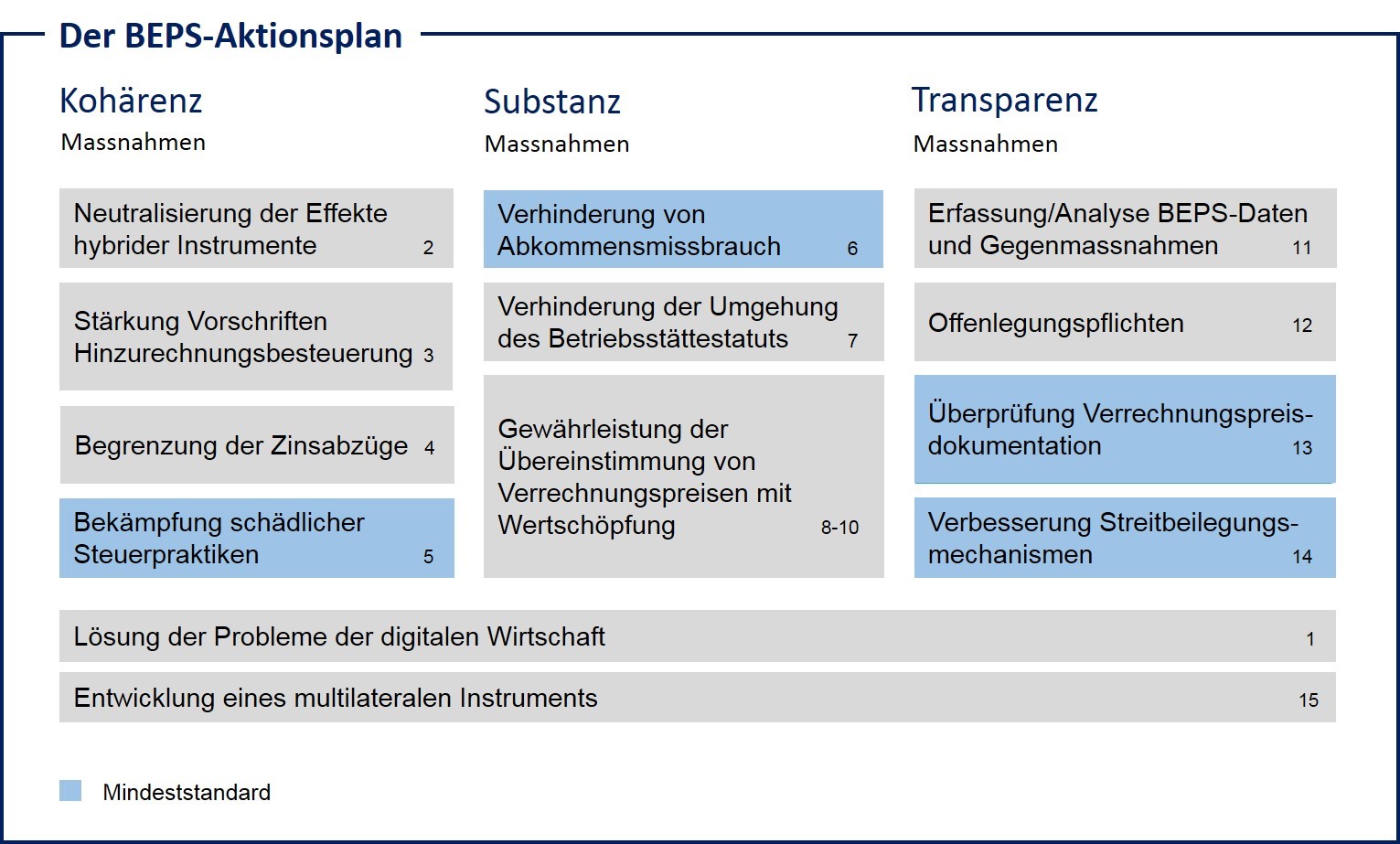

Doch die Steuereinnahmen von juristischen Personen beim Bund, bei den Kantonen und bei den Gemeinden sind zunehmend gefährdet. Aktuell betragen diese auf Bundesebene 11,3 Milliarden Franken (Direkte Bundessteuer von juristischen Personen im Jahr 2018) und auf Kantonsebene 9,5 Milliarden Franken (gesamtschweizerischer Steuerertrag der Kantone von juristischen Personen im Jahr 2015). So hat die OECD im Jahr 2013 einen Aktionsplan veröffentlicht, in dem 15 konkrete Massnahmen zur Bekämpfung der weltweiten Gewinnverschiebung und Gewinnverkürzung vorgeschlagen werden. Mit diesen Massnahmen soll die legale, von der OECD aber als aggressiv qualifizierte Steuergestaltung von multinationalen Unternehmen eingedämmt werden. Der sogenannte Base Erosion and Profit Shifting (BEPS) Aktionsplan besteht aus den 15 in der nachfolgenden Tabelle aufgeführten Massnahmen.

Quelle: https://www.sif.admin.ch/sif/de/home/multilateral/unternehmensbesteuerung/beps-aktionsplan.html

In der Schweiz wurden bisher folgende BEPS-Massnahmen umgesetzt:

- Wirksame Bekämpfung schädlicher Steuerpraktiken unter Berücksichtigung von Transparenz und Substanz durch die Abschaffung international nicht mehr akzeptierter Steuerstatute und der Einführung einer Patentbox nach OECD-Standard, sowie durch die Einführung des spontanen Informationsaustausches von Steuervorbescheiden/Rulings (Massnahme Nr. 5);

- Verhinderung des Abkommensmissbrauchs durch das multilaterale Übereinkommen und die Aufnahme von Missbrauchsklauseln in den Doppelbesteuerungsabkommen, DBA (Massnahme Nr. 6);

- Länderbezogene Berichterstattung durch die multilaterale Vereinbarung über das Country-by-Country Reporting (Massnahme Nr. 13);

- Verbesserung der Wirksamkeit von Streitbeilegungsmechanismen durch den Zugang zu Verständigungsverfahren zur Streitbeilegung (Massnahme Nr. 14).

Während die Umsetzung dieser BEPS-Massnahmen teilweise erst bevorsteht, hat die OECD am 31. Mai 2019 einen Arbeitsplan zu den steuerlichen Herausforderungen der digitalisierten Wirtschaft veröffentlicht (Massnahme Nr. 1). Im Rahmen der „Besteuerung der digitalisierten Wirtschaft“ zielen zahlreiche Staaten darauf ab, den Sitzstaaten von international tätigen Firmen Steuersubstrat zu entziehen und den Marktstaaten einen höheren Anteil des Konzerngewinns zur Besteuerung zuzuweisen. Zudem werden Modelle für einen globalen Mindeststeuersatz diskutiert. Von der Verschiebung von Steuersubstrat vom Ort der Wertschöpfung hin zum Ort des Konsums sind insbesondere kleine Länder, Nettoexporteure, Volkswirtschaften mit hoher Wertschöpfung und Länder mit vielen globalen oder regionalen Hauptsitzen internationaler Konzerne betroffen, darunter auch die Schweiz. Von den oben stehend erwähnten ca. 21 Milliarden Franken an Firmensteuereinnahmen von Bund und Kantonen könnten gemäss Schätzungen eines Papiers des Internationalen Währungsfonds mit den vorgeschlagenen Anpassungen des internationalen Steuersystems im Rahmen der „Besteuerung der digitalisierten Wirtschaft“ der Schweiz über 10 Milliarden Franken pro Jahr entgehen.[1]

Trotz einer drohenden Rezession und massiver Steuereinbussen aufgrund der geplanten BEPS-Massnahmen gibt Rot-Grün das Geld mit vollen Händen aus – zum Beispiel für die Entwicklungshilfe (>3 Milliarden Franken pro Jahr), die EU-Kohäsionsmilliarde (bedingungslose 1,3 Milliarden Franken), das Asylwesen (schweizweit >6 Milliarden Franken pro Jahr) oder eine neue Überbrückungsrente mit Mehrausgaben von hunderten von Millionen Franken, mit welcher dem Schweizer resp. der Schweizerin das Recht auf Arbeit genommen und er resp. sie in die Rente abgeschoben wird.

Wie ein Blick auf jüngst publizierte Forderungen zeigt, will die SP noch viel weiter gehen:

- 3 Milliarden Franken verlangt die SP für einen „Marshall-Plan“ für die Energiewende, um den Öl-Ausstieg der Schweiz zu beschleunigen.

- 1 Milliarde Franken jährlich wollen die SPler für ihre Weiterbildungs-Initiative «Arbeit und Ausbildung für alle» aus der Staatskasse nehmen. Mit dem Geld soll ein Fonds geäufnet werden für Weiterbildungen, die nicht zu Arbeitsunterbrüchen führen und in eidgenössisch anerkannte Abschlüsse münden.

- Auf 3 bis 4 Milliarden Franken schätzen die Sozialdemokraten die Kosten, die ihre Prämienentlastungs-Initiative nach sich ziehen würde. Diese soll die Ausgaben für Krankenkassenprämien in jedem Haushalt auf maximal 10 Prozent des verfügbaren Einkommens deckeln.

- Mit 1,4 bis 1,5 Milliarden Franken Mehrausgaben müsste der Staat rechnen, wenn sich die SP mit ihren Forderungen bei der AHV-Reform durchsetzt. Die Partei spricht sich gegen die Anpassung des Frauenrentenalters an jenes der Männer an.

Gleichzeitig hält das mit der EU ausgehandelte Rahmenabkommen fest, dass die EU-Beihilferegeln neu auch für das Schweiz-EU Freihandelsabkommen von 1972 gelten (Präambel und S. 35 InstA). Dies bedeutet, dass die Kantone ihre Steuerhoheit verlieren, und dass die EU fortan jederzeit in die kantonale Steuerpolitik eingreifen könnte.

Die SVP setzt sich mit Vehemenz für den haushälterischen Umgang des Staates mit den Steuergeldern der Bürgerinnen und Bürger ein. Spare in der Zeit, dann hast du in der Not. Und die SVP warnt eindringlich vor den ausufernden Forderungen der Linken und Netten, die unsere Arbeitsplätze und unseren Wohlstand vernichten.

[1] https://www.nzz.ch/wirtschaft/ueli-maurer-stimmt-die-schweiz-auf-haertere-zeiten-ein-ld.1489949